根據 IDC(國際數據資訊)「全球半導體供應鏈追蹤情報」最新研究顯示,由於 2025 年全球人工智慧(AI)與高效能運算(HPC)需求持續攀升,從雲端資料中心、終端裝置到特定產業類別,各個主要應用市場均面臨規格升級趨勢,半導體產業將再度迎來嶄新榮景。

IDC 資深研究經理曾冠瑋表示,在 AI 持續推升高階邏輯製程晶片需求,以及高價 HBM 滲透率提升的推動下,預計 2025 年整體半導體市場將成長超過 15%;半導體供應鏈包括設計、製造、封測、先進封裝等產業,在上下游橫縱合作之下,將共創新一波成長契機。預測 2025 年半導體市場將具備下列八大趨勢:

[ 加入 CIO Taiwan 官方 LINE 與 Facebook ,與全球 CIO 同步獲取精華見解 ]

2025 半導體:AI 驅動的高速成長仍將持續

2025 年半導體市場預計將成長 15%。記憶體領域可望成長超過 24%,主要動能來自 AI Accelerator 需要搭配的 HBM3、HBM3e 等高階產品滲透率持續提升,以及新一代 HBM4 預計於 2025 下半年問世所帶動。非記憶體領域則可望成長 13%,主要受惠於採用先進製程晶片,如 AI 伺服器、高階手機晶片等需求暢旺,另外成熟製程晶片市場也將在消費電子市場回溫激勵下預期有正面表現。

亞太 IC 設計 升溫 2025 年估成長 15%

亞太 IC 設計業者產品線豐富多元,應用領域遍布全球,包含 Smartphone AP、TV SoC、OLED DDIC、LCD TDDI、WiFi、PMIC、MCU、ASIC 等必要晶片。隨著庫存水位大致得到控制、個人裝置需求回暖,以及 AI 運算需求延伸至各類應用都帶動整體需求,預計 2025 年亞太 IC 設計整體市場將持續成長,年成長率達 15%。

台積電持續稱霸 Foundry1.0 與 Foundry2.0 領域

在傳統 Foundry1.0 的定義下,台積電市佔從 2023 年的 59% 穩健攀升,預期 2024 年將達 64%,2025 年更將擴大至 66%,遠超三星、中芯國際、聯電等競爭對手。而在 Foundry2.0 定義中(包括晶圓代工、非記憶體 IDM 製造、封測、光罩製作),2023 年台積電市佔為 28%,但在 AI 驅動先進製程需求大幅提升的態勢下,預期市佔將在 2024、2025 年快速攀升,展現在新舊產業結構下的全方位競爭優勢。

[ 推薦閱讀:政院拚半導體產值增 2.66 兆 專家:配合美國國防 ]

先進製程需求強勁 晶圓代工廠擴產加速

先進製程(20nm以下)在 AI 需求推動下加速擴產。台積電不僅在台灣廠區持續打造 2nm 及 3nm,美國廠區 4/5nm 也即將量產。三星則憑藉著搶先進入 GAA 世代的經驗,在韓國華城(Hwaseong)打磨 2nm。而英特爾在新策略規劃下壓注 18A 製程開發,並以吸引更多外部客戶為未來幾年的目標。整體來看,預計晶圓製造 2025 年產能年增 7%,其中先進製程產能將年增 12%,平均產能利用率可望維持 90% 以上高檔,AI 需求驅動的半導體榮景持續發酵。

成熟製程市況回溫 產能利用率將逾 75%

成熟製程(22nm-500nm)應用範圍廣泛,涵蓋消費性電子、車用、工控等領域。展望 2025 年,預期在消費電子帶動,以及車用與工控領域可望出現零星庫存回補動能下,整體需求將持續回溫。8 吋晶圓廠平均產能利用率可望從 2024 年的 70% 攀升至 75%,12 吋成熟製程平均產能利用率也將提升至 76% 以上,預期 2025 年晶圓代工產能利用率平均提升 5 個百分點。

2nm 為 2025 晶圓製造技術關鍵年

2025 年將是 2nm 技術的關鍵年,三大晶圓製造商都將進入 2nm 量產。台積電戮力於新竹及高雄擴廠,預計在下半年穩健邁入量產。三星將依循往年一貫作風,預計較台積電早邁入生產。英特爾則在戰略調整下,全力聚焦導入晶背供電(BSPDN)的 18A。在 2nm 世代,三大廠商將面臨 PPAC(效能、功耗、體積、價格)的嚴峻挑戰,包括晶片效能、功耗表現以及單位面積成本的整體最佳化,尤其 2nm 製程將同步啟動 Smartphone AP、Mining Chip、AI Accelerator 等關鍵產品的量產,屆時各家的良率爬升速度與擴產節奏將成市場關注焦點。

[ 推薦閱讀:迎接 AI 三大挑戰 吳田玉:半導體要跨界合作 ]

中國擴張市佔 台灣擁 AI 封測優勢

地緣政治影響之下,全球封測版圖正在重組。中國在「半導體自主化」政策推動下,晶圓代工成熟製程產能快速成長,下游 OSAT 產業也隨之擴張,正形成完整的製造產業鏈。台廠在此態勢下展現另一面產業優勢,不僅加速在台灣及東南亞布局產能,也深耕 AI 晶片先進封裝技術。展望 2025 年,中國封測市佔將持續上揚,台廠則鞏固在 AI GPU 等高階晶片的封裝優勢。預計 2025 年整體封測產業將成長 9%。

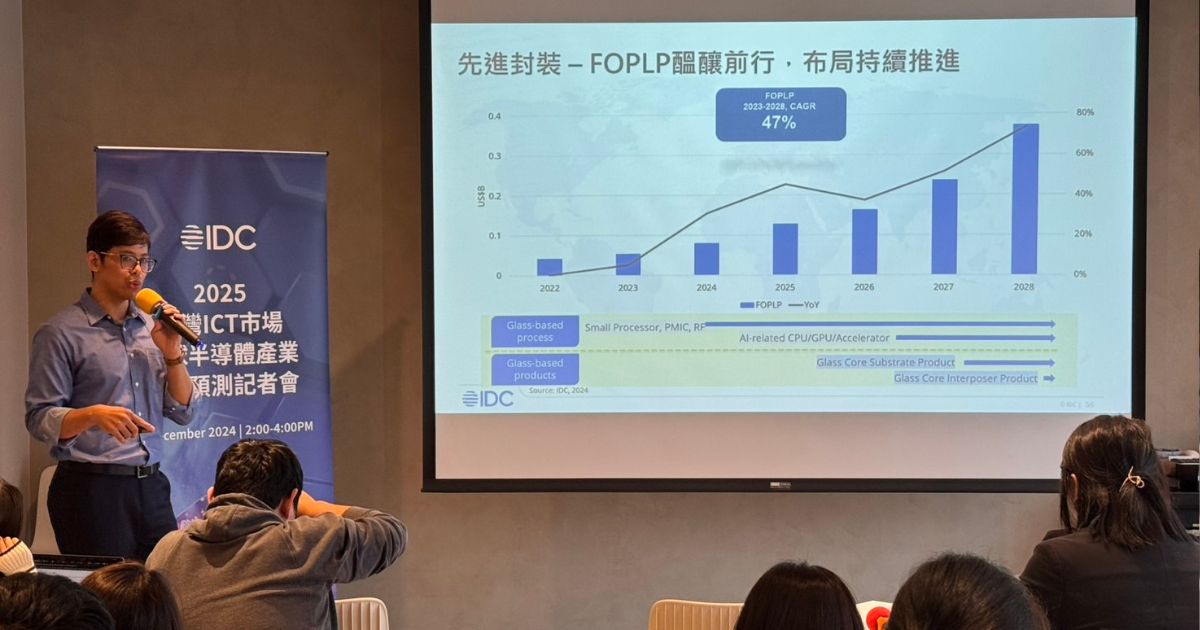

先進封裝 FOPLP 布局深耕 CoWoS 擴產倍增

半導體晶片功能與效能要求不斷提高,先進封裝技術日益重要。在 FOPLP 方面, 2025 年起將快速成長,目前以玻璃 Base 製程為主,應用於 PMIC、RF 等小型晶片,預計技術累積數年後可望進軍封裝面積要求更大的 AI 晶片市場,並導入技術門檻要求更高的玻璃 Base 產品。另外,在 NVIDIA、AMD、AWS、Broadcom 與雲端服務供應商(CSP)等高效能運算客戶需求推動下,台積電 CoWoS 產能持續倍增,目標將從 2024 年的 33 萬片大幅擴充至 2025 年的 66 萬片,年增 100%,其中以 CoWoS-L 產品線年增 470% 為主要動能,而台灣設備供應鏈包括濕蝕刻、點膠、揀晶等關鍵製程設備廠商,將在此波擴產潮中獲得更多成長契機。

IDC 指出,2025 年全球半導體產業將持續以雙位數成長,但仍需因應多重變數:包括地緣政治風險、全球經濟政策(包括產業補助、貿易關稅、貨幣利率等)、終端市場需求以及新增產能帶來的供需變化,都是 2025 年半導體產業值得關注的重要面向。