文/林呈欣

「碳」相關資訊跟「錢」很有關係,因此公司應該從財務決策的角度上,來看待「碳」相關資訊。企業為了要取得正確「碳」資訊,現階段不只有進行「組織碳盤查」,在「碳管理流程」做完之後,還要取得很多資訊整合到財務系統中,以及企業決策系統當中。另外,企業也該從「風險控管」來看「碳」相關資訊。所以目前很多企業不該只是應付「碳」,而是該深刻面對「碳」,這是很重要的。

思考一個關鍵問題:「當企業外部持續變動時,企業目前擁有「碳」相關的資訊,是否足夠做出好決策?」。「碳」資訊對公司的營運是很重要的決策。舉例從競爭的角度來看「碳」的資訊,包括企業自己跟自己比,以及企業自己跟別人比。簡單地說,企業自己跟自己比,就是企業是否愈來愈能減碳;企業自己跟別人比,就是自己是否有更好的競爭力,像是產品進入歐盟後。當企業比完以上之後,就是看企業自己還能不能繼續在這個市場上生存?以及看品牌 Buyer 是否還要繼續下單給你。

企業在製造產品與提供服務時,有各種流程管理而對應到「會計帳」與「碳帳」。筆者在 145 期提及組織碳盤查而造成的「碳帳」管理流程之外,在此繼續針對計算產品碳足跡的「碳帳」管理流程,以及與產品碳足跡相關的流程。碳會計帳(Carbon Accounting)或者綠色帳本(Green ledger),在本文當中簡稱為「碳帳」。

碳帳管理流程的現況

∥精準估算範疇三數據的重要性

依照 CDP 與 McKinsey’s Catalyst Zero Solution 提供的數據,有的產業的整體碳排放中,範疇一、二的溫室氣體排放量佔整體排放量高達 80%;反之,另外的產業的範疇三的溫室氣體排放量佔整體排放量高達 80%,在這樣產業,能夠精準估算範疇三的溫室氣體排放量,就很重要。

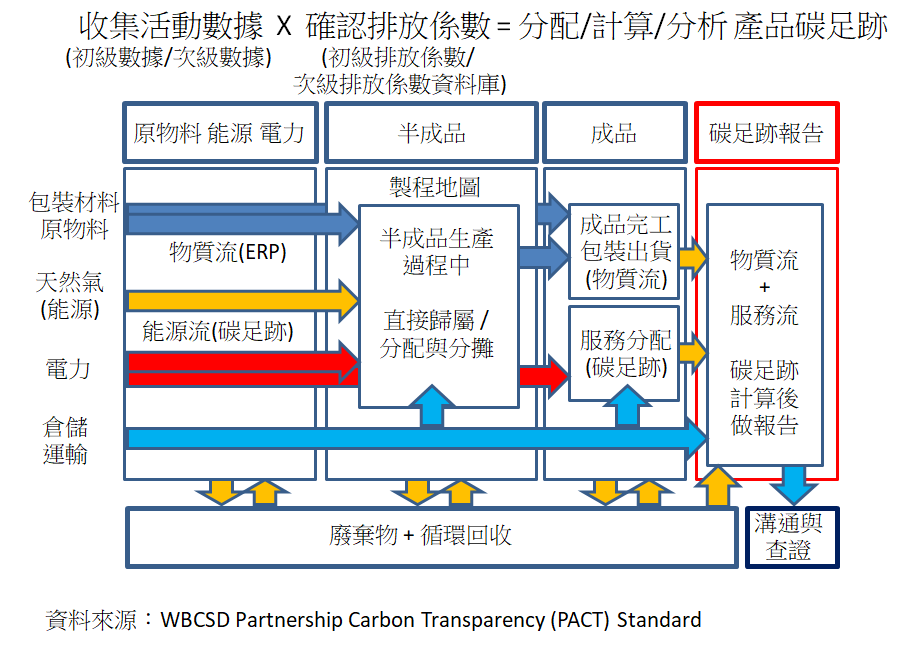

∥實體物質流、能源流與運輸倉儲過程的碳排放

針對範疇三,企業集團除了對其內外及其上/下游與運輸進行組織碳盤查之外,還需要針對綠色供應鏈/價值鏈在產品生命週期(原料採購、製造、運輸、使用與使用用處理)下的產品碳足跡。如圖一,在公司內部的產品碳足跡計算當中,從源頭投入的原物料(Raw Material)與能源(像是電力、天然氣與化石燃料等)的碳排放量,以及接著在製造過程當中,記錄在生成半成品(Semi-Finished Products)時所需的實體物質流(Material Flow),並記錄過程中投入的能源流(Energy Flow)一起產生的碳排放量與移除量。在製造過程當中還有實體物質流與能源流,在成品完工以前,將製造過程當中的所有為了製造半成品所產生的碳排放量與移除量,在所有半成品之間進行正確的分配。以及成品完工後的相關運輸、倉儲相關活動投入的碳排放量與移除量。要能記錄搖籃到大門(Cradle-to-Gate)的所有製造過程、運輸過程碳排放與移除的完整紀錄,像是 ERP、MES 系統紀錄實體物質流(Material Flow)之外,還需要有能源管理系統來記錄能源流(Energy Flow),以及投入運輸、倉儲過程下的相關活動的碳排放量紀錄。

∥產品碳足跡上/下游原始數據的一致性

除了上述在公司內部的產品碳足跡計算之外,還需要計算在公司外部,在範疇三的溫室氣體排放量與移除量的計算。公司在範疇一、二、三的溫室氣體排放的計算中,對比於範疇一、二可以取得原始數據,大部分公司對於範疇三,常常由於缺乏原始初級數據(Primary Data),就改以次級資料庫的係數來計算範疇三的溫室氣體排放量。在公司擬定碳管理策略與減碳策略時,最高品質的數據還是來自於以產品生命週期(Product Life Cycle)為基礎的原始初級數據。但是如果上/下游並未與公司採用相同的標準(Standard)與協議(Protocol)來計算產品生命週期下的產品碳足跡數據,即使公司能取得上/下游企業提供出來的這些產品碳足跡的原始初級數據,因為跟公司內部在計算方式不一致之下,公司取用上/下游企業提供的原始初級數據,來計算得出自身產品的整體產品生命週期下的產品碳足跡數據,但是以上述這樣方式得到的產品碳足跡數據也將失真,這對公司擬定減碳策略將會有很大的風險。

[ 加入 CIO Taiwan 官方 LINE 與 Facebook ,與全球 CIO 同步獲取精華見解 ]

∥內部碳定價

企業面臨各國政府管制,企業為了重視氣候與環境影響的風險,企業對內部各部門採取內部碳定價,除了自我制定將企業碳排放的外部成本內部化,以此要依照內部碳定價來支付成本,並要求公司內部各部門、公司外部的上游、下游企業,更積極應對碳排放。常見的內部碳定價具體作法如下:

- 對內部子公司或部門,根據排放量收取內部碳費,給予減量誘因。

- 企業營運策略或投資規劃時,納入碳價與減量成本,作為評估指標與重要訊息。

- 內部碳定價制度在外部法規或政策變動時,提供機制讓企業更早因應外部變化風險。

- 對公司外部的上游企業,擬定綠色採購政策。

∥CBAM

取得上述產品碳足跡數據的碳帳之後,可能還需要為了提供 CBAM 的申報文件,來整理提供更完整數據。

對於公司完整管理碳帳的建議

∥公司的「碳帳」管理措施

- 除了準備組織碳盤查的數據,也要準備所有製造過程、運輸過程的產品碳足跡數據,以備公司內部商業決策,以及對利害關係人進行高品質資料揭露,以減輕氣候造成風險,以此提升競爭力。

- 採用 WBCSD(World Business Council for Business Development)之 PACT(Partnership For Carbon Transparency)的建議,能夠匯集供應鏈/生態系統中的利害關係人,來建立綠色供應鏈當中的倡議,制定一些標準(Standard)與協議(Protocol),並協同供應鏈當中的重要夥伴,共同採用相同標準與協議,來計算產品生命週期下的產品碳足跡數據,以確保搖籃到大門的產品碳足跡數據具真實性,並可以在公司與上/下游企業之間進行原始數據交換。

- 內部碳定價有多種形式,台達電子於 2017 年起採用「影子價格法」,參考國內法令罰則,訂為每噸碳當量 50 美元。2021 年起採用「內部碳費機制」,根據全球製造廠區的內外部碳成本,像是法規罰金、依照特定碳交易市場(ETS)設立排放交易價格等方式,訂定內部碳定價為每噸碳當量 300 美元。

- CBAM,參考筆者在 143 期提及《一場漫長馬拉松賽的開端 ─ 淨零趨勢下與 CBAM 跳探戈》一文。

[ 推薦閱讀:碳管理系統初探建議 ─ 管理好會計帳與碳帳來進行碳盤查]

∥企業面對 ESG 該有的行動

- 企業面對 ESG 的心態上,不要覺得被迫要面對 ESG,而是趁此刻,來思考「公司轉型該如何進行」、思考「公司如何訂定一個五年計劃來倒推到公司今日的轉型與變革」。從「五年後企業該做到如何」的角度,來看待今天企業面對 ESG 該做什麼轉型與變革,以及評估企業是否該捨棄一些「到五年後完全不具競爭力」的過去做法,像是因為有太高碳排放而不具有產品競爭力、或者製造產品時有巨大的資源浪費。

用每五年當作一個階段,來檢討公司每五年該如何做,像是產品是否該持續來做。以及面對 ESG 思考過相關策略後,來安排那些資源與人員,該來參與這次的轉型。 - 公司該做什麼?

(1)做好成本管理。如果原來公司的會計帳都亂七八糟,此時如果想要做好「碳帳」,這時候公司該跟財務部門合作,該把原本與成本相關的「會計帳」整理好,這樣才能夠往下來做 ESG 的「碳帳」。趕快準備好成本系統,即使沒有 ERP 系統,也要能夠準備好「碳管理系統」來做好成本管理。

(2)如果面臨 CBAM,企業要有足夠正確的「碳帳」,才能夠正確申報碳關稅相關的碳資訊;反之,錯誤申報碳資訊,會有嚴重的麻煩。像是歐盟的罰則,對於錯誤申報碳資訊會有很深的罰則與商譽受損,甚至嚴重到讓公司倒閉。

(3)思考公司需要建立什麼樣的團隊來建立與管理好「碳帳」,以及思考公司該如何準備花錢,來投資建立起這個團隊。

∥為「碳帳」準備建置相關碳管理系統

- 在公司整體計算組織碳盤查、產品碳足跡與減碳過程中,都需要有充足數據。「看得到,才管的到」這句名言,就是要有資訊系統要能夠提供足夠數據,才能夠讓企業看得清楚企業目前的流程情況與公司的現況的真實樣貌。企業要看得清楚現況,企業才知道該如何改善。

- CIO 準備好相關碳管理系統。需要把所有既有系統當中,把資料庫的 DB Schema 都要看過一遍,確保既有系統能夠來產生「碳帳」。該升級的資訊系統也要趕快升級。

(本文授權非營利轉載,請註明出處:CIO Taiwan)